老年人如何投保

正文浏览次数:549

2014/12/10 23:44:16

来源:未知 作者:admin  打印

打印 |

复制 |

保存本页信息

资料显示,我国在2000年已进入老龄化社会。据调查,除日常生活外,医疗保健是老人的最大一笔支出,占每月支出的40%,其中看病吃药约占这笔费用的80.9%。由于收入降低,许多老人都有一种对未来生活的担忧,这种莫名又现实的忧虑,使保险自然而然地走进了他们的视野。同时,也使不少晚辈总想通过这种方式为老人尽点孝心。然而,现实却往往让人失望。一方面,可选择的产品非常少;另一方面,保费和保额经常出现倒挂。那么,老年人还能买保险吗?有什么投保窍门? 老人险可选品种少

记者在采访中了解到,老年人投保难的问题确实存在。由于老年人“高危”的特性,老年人处于多数保险产品的承保范围之外。目前,国内保险公司一般都把投保年龄限制在65周岁以下,有些养老保险、重大疾病险则将年龄限制在55-60岁。即使在承保范围之内,但过了50岁,保险公司的核保也会要求投保人到指定的医疗机构接受体检,有一两项体检指标不合格,投保要求便会遭拒。 同时,即使可供老年人投保的产品,也常常出现保费“倒挂”现象,即投保人缴费期满后,所缴纳的总保费之和大于被保险人能够获得的各项保障利益之和,其中尤以重大疾病险和寿险产品明显。

一位25岁的男性投保一款保额10万元的重大疾病保险,分10年缴费,每年需缴纳保费5900元,总共需缴纳保费59000元。一名55岁的男性同样投保这款险种,分10年缴清,每年就需缴纳保费11700元,共需缴保费117000元,到第九年保费投入就超过了保额。如果是60岁再投保,根据产品的规定,就只能选择分5年缴费,每年需要缴纳保费23100元,总保费超过了保额15500元。

医疗险拉长缴费期

虽然老年人买保险难,但并非就失去了投保的意义。对于寿险,如终身寿险、定期寿险等有身故给付的险种,老年人购买的意义不大。而两全险等满期给付的险种,其强制储蓄的功能也发挥不了作用。

而对于重大疾病险,尽管老年人投保所付出的成本不菲,但也可能发挥大作用。如上述55岁的老人投保重大疾病保险,虽然10年缴费下来,总保费比所能得到的保险金多出了17000元。可如果老人在投保后过三四年就出险了,保险公司就会支付重疾或身故保险金10万元。

因此,建议健康状况并不理想的老人,可适当投保重大疾病险,投保时,尽量选择缴费期较长的产品或选择较长的缴费期。目前,有的重大疾病保险投保年龄上限已升至65岁,55岁的投保人有可能选择10年的缴费期,就不要选择5年的缴费期,这样如果在缴费期内出险,就可以免缴之后的保费了。

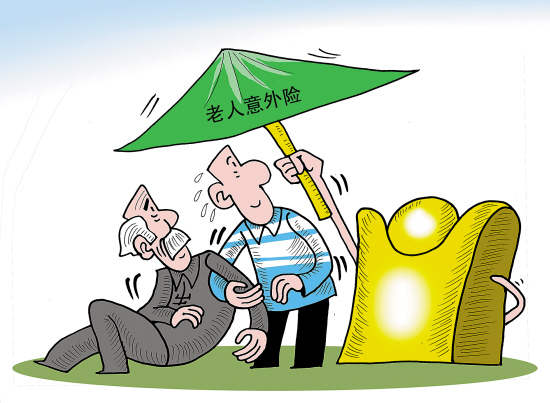

加保意外险有必要

因为老年人群遭受意外伤害的概率要高于其他年龄群体,特别是交通事故、意外跌伤、火灾等事故对老年人的伤害更加严重。因此,意外伤害保险也应该作为老年人购买保险的重要选择。

与其他险种相比,意外伤害保险具有保费低廉、人身保障高的特点,65岁以前投保,与年轻人投保的费率多是一样的。如一公司的意外险产品,年龄在6周岁至65周岁之间都可投保,保险期间为1年,一旦遭遇不幸,将按照意外伤害保险金额给付身故或残疾保险金。并且,还可在医疗保险金额范围内,按80%比例给付医疗保险金。60岁老人跟30岁的年轻人一样,1万元保额的保费只要25元。

关注是否保证续保

另外,老年人在购买健康险时,要注意看一看这份保险中是否含有保证续保的条款。因为风险控制的缘故,大部分保险公司的短期医疗保险都不承诺保证续保,精算师们对保证续保这一条款也颇有争议。但是,对于消费者来说,保证续保是非常有利的,如果保险产品不能续保的话,投保人在保险期限内发生保险责任事故,保险公司赔付之后,就可以拒绝为投保人继续承保。而老人重新患病的风险很大,患病的几率又高,保证续保可以化解这些风险,保险公司对被保险人一旦承诺保证续保后,就失去了对被保险人进行核保的权利,不论被保险人身患何种疾病,保险公司都不得对其增加保费,更不能拒保。

老有所保尽量趁早

理财专家指出,为保证老有所保,一定要趁年轻有工作能力时,尽早准备老年所需的经费与足够保障。在选择商业保险制定养老计划时,首先要注重保障功能,使自己在退休后依然能够有稳定的收入;第二要注重保值,即看为自己未来规划的养老金能否满足今后的消费水平;第三要尽早投保,年纪越轻,投保的价格越低。

业内人士建议,由于养老保险保障期限长,在漫长的几十年中,可能遇到通胀和利率调整,因此,在买商业养老保险产品时可考虑分红型养老险。另外,投保人购买时还要看养老金的领取方式。有的养老保险产品,在投保人开始领取养老金后,金额每隔一段时间按一定幅度递增。这种领取方式同样具有抵御通胀的功能。

(责任编辑:xhcen)

热点文章导读

热点文章导读

冀ICP备10006655号-1

冀ICP备10006655号-1 捐款查询

捐款查询